会计报表编制前必须做到哪些事情

会计报表编制前必须做到哪些事情

企业持续、正常的生产经营活动,是一个循环往复、川流不息的过程,会计报表是一个会计循环的最终成果。 立信会计从业资格证培训老师介绍,为了满足报表的各项要求,在会计报表编制前还要做如下几方面的准备工作:

1. 期末账项调整

期末账项调整就是将应是本期收人、费用的项目计到本期,将不应是本期收人、费用的项目加以剔除。通过调整,合理地确定各期收人,并将收人与费用配比,正确计算利润。

期末账项调整的内容主要分为以下几类:

(1) 调整属于本期收入,尚未收到款项的账项

企业存人金融机构的款项是计息的,通常银行存款利息是按季结算的。如果将利息收人作为结算期的收人处理,会使各期的收人不均衡,因此,按权责发生制的原则核算 时,每个季度各个月份企业在银行存款的利息收入要估算人账。立信会计培训老师关于会计报表编制的相关文章最新推荐:为什么要编制会计报表|会计报表怎么做

【例】某单位1月末根据银行借款金额和借款利息率估算,1月份应付银行借款利息支出为1000元,并应将其登 记人账。可以单独设置一个“利息支出”科目予以核算。但通常银行借款的利息支出是在“财务费用”科目内核算。1月末,将本月份估算的银行借款利息支出登记人账时,借记“财务费用”科目,贷记 “预提费用”科目。2, 3月 末,仍按上述办法处理。

待第一季度结束,银行算出本单位第一季度银行借款 利息时,再根据银行计算结果借记 “预提费用”科目,贷 记 “银行存款”科目。

如果出现各月估计人账的利息支出与实际的利息支出 不一致时,其差额作为增减财务费用处理。

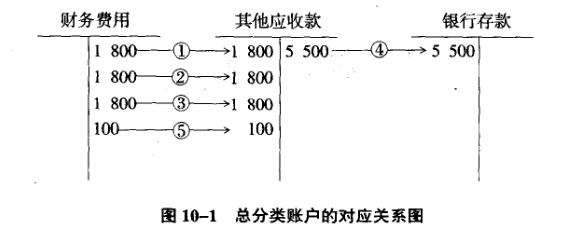

假设该单位第一季度每月估算利息收人均为1 800元,全季共计5 400元,而银行通知该单位,第一季度银行存款 利息收人为5 500元,即实际利息收人比估算多100元。这时应将其差额100元,借记 “其他应收款”科目,贷记“财务费用”科目。

将上例中的属于本期收人、尚未收到账款的账项调整业务登记人账后,有关总分类账户的对应关系如图10一1 所示。

业务说明:

①②③指各月末根据估算的银行借款利息登记人账。

④指根据银行通知的银行借款利息支出登记人账。

⑤指将银行借款利息支出的实际数与估计数的差额登记人账。

为简化核算,3月份银行借款利息的预提与结算可合并进行账务处理,编制如下会计分录:

借:预提费用 2000

财务费用 800

贷:银行存款 2 800

(2) 调整属于本期费用,尚未支付款项的账项

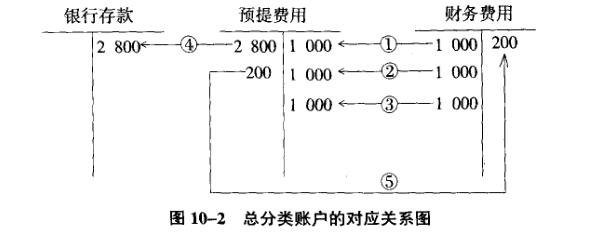

企业从银行借人的款项是有偿使用的,须支付利息。通常银行借款利息是按季结算的,每个季度的最后一个月结算借款利息。但整个季度内企业都从贷款中受益,按权责发生制的原则,应负担借款利息。因此,每个季度的各个月份应支付的借款利息要估算入账。立信会计培训老师关于会计报表编制的相关文章最新推荐:企业编制的会计报表种类有哪些

【例】某单位第一季度每月估算的利息支出各为1 000元,全季共计30元。银行通知该单位第一季度银行借款利息支出为280。元。即实际比估算的利息支出少20元〕这时应将其差额200元借记“预提费用”科目,贷记“财务费用”科目。

将上述举例说明的属于本期支出、尚未支付款项的账项调整业务登记入账后,有关总分类账户的对应关系如图所示:

业务说明:

①指预收收入登记人账。

②指各月末从预收收人中确认属于本月收人的金额登记人账。

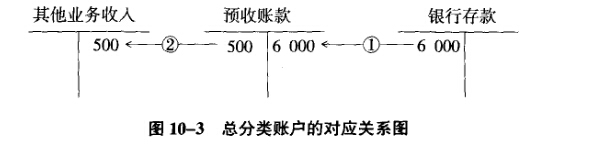

(3)调整本期已收款,而不属于或不完全属于本期收入的账项本期已收款人账,但尚未向付款企业提供商品、劳务或财产使用权,不属于本期收人的预收款项。在计算本期收人时,应该将这部分预收收人进行账项调整。预收收人应通过负债类的 “预收账款”科目予以核算。待确认为本期收人后,再从“预收账款”科目转人有关的收人科目。立信会计培训老师关于会计报表编制的相关文章最新推荐:会计报表的编制要求和特征分析

【例】某单位年初收到承租固定资产单位交来的本年全年固定资产租金6000元,并已存人银行。预收全年固定资产租金收人,并已存人银行,应根据 收到的金额借记“银行存款”科目,贷记“预收账款”科目。在每月末账项调整时,把该月应得的租金收人从“预收账款”科目的贷方转人“其他业务收人”科目的贷方。

将上述举例说明的本期已收款,而不属于或不完全属 于本期收人的账项调整业务登记人账后,有关总分类账户 的对应关系如图10一3所示:

业务说明:

①指预付全年保险费登记人账。

②指各月末分摊本月应负担的保险费登记人账。

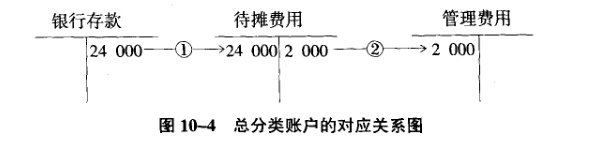

(4)调整本期已付款,而不属于或不完全属于本期费 用的账项预付的各项支出若不属于或不完全属于本期费用,就不能直接全部记人“本期有关费用’,科目,应先记人资产类的“待摊费用”科目。

[例]某单位年初以银行存款支付本年度保险费 24 000元。

预付全年度的保险费,应由全年共同负担。所预付的 保险费具有待摊费用的特性。因此,预付时应借记“待摊费用”科目,贷记“银行存款”科目。待到各月月末,再 把本月应摊销的保险费用,借记 “管理费用”科目,贷记“待摊费用”科目。

将上述举例说明的本期已付款,而不属于或不完全属于本期费用的账项调整业务登记人账后,有关总分类账户 的对应关系如图10一4所示:

业务说明:

①指预付全年保险费登记人账。

②指各月末分摊本月应负担的保险费登记人账。

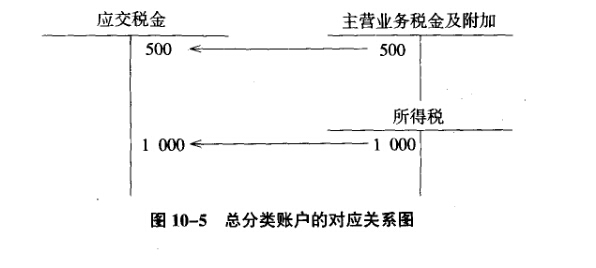

(5)调整属于本期支出,尚未支付税金的账项企业分期计算出本期应交税金,由于尚未支付,一方面使成本费用增加;另一方面使负债增加。因此,应借记“主营业务税金及附加”或 “所得税”科目,贷记 “应交税金”科目。到期交纳税款时,再借记 “应交税金”科目,贷记 “银行存款”科目。

【例】某单位本期按相应税率计算,应交营业税金500元,所得税1000元。将上述应交税金的账项调整业务登记人账后,有关总分类账户的对应关系如图10-5所示:

温馨提醒:更多有关会计报表编制前必须做到哪些事情,请持续关注本网站,立信会计培训老师会及时的更新最新的会计报表编制有关文章。

若文章有实用价值,请分享给小伙伴儿们,右边栏走起!

games.28365365.com立信国际课程班2015年招生进行中...

注册会计师考试CPA培训 专升本、高起点学历持续招生中...

推荐项目