����ƾ֤������������ص㡢�����������ȱ�㼰���÷�Χ

��������ƾ֤������������ص㡢�����������ȱ�㼰���÷�Χ

����һ������ƾ֤������������ص�

��������ƾ֤������������ص��ǣ����ݸ��ּ���ƾֱ֤����ʵǼ����ˡ�����ƾ֤����������Ҳ���������һ����������������������������������������ϲ����ͷ�չ����������ÿһ�ż���ƾֱ֤�ӡ���ʵǼ����ˣ��Ǽ���ƾ֤���������������������������������������Ҫ�ص㡣

�����ڼ���ƾ֤�����������£�����ƾ֤һ�����“�տ�ƾ֤”��“����ƾ֤”��“ת��ƾ֤”���ָ�ʽ����ģ��С�ĵ�λҲ���Բ���һ��ͨ�ü���ƾ֤������˲�һ�������ֽ��ռ��ˡ����д���ռ��ˡ��ܷ����˺���ϸ������;�ֽ��ռ��ˡ����д���ռ��ˡ��ܷ����˾�Ӧ������“��”��“��”��“��”������ʽ����ϸ������Ӧ���ݱ���λ��Ӫ������ʵ����Ҫ��ѡ���������ʽ���������ʽ�����ʽ��

������������ƾ֤����������Ĵ�������

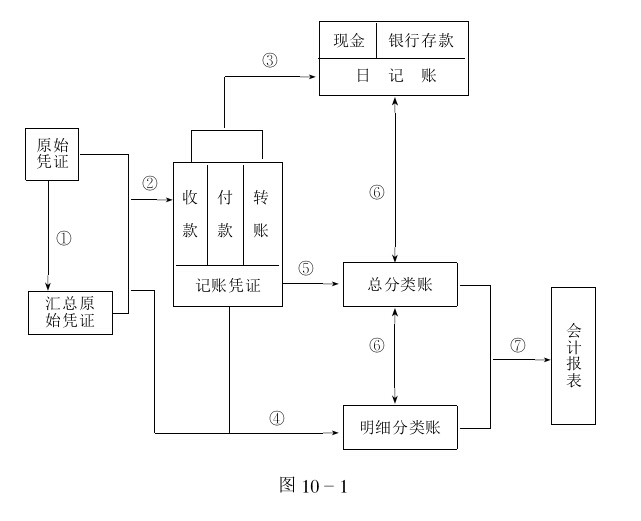

������һ������£�����ƾ֤����������Ĵ���������Ҫ�������²��裺

����1������ԭʼƾ֤���ƻ���ԭʼƾ֤;

����2������ԭʼƾ֤�����ԭʼƾ֤�����Ƽ���ƾ֤(�����տ�ƾ֤������ƾ֤��ת��ƾ֤);

����3�������տ�ƾ֤������ƾ֤��ʵǼ��ֽ��ռ��˺����д���ռ���;

����4������ԭʼƾ֤������ԭʼƾ֤�ͼ���ƾ֤���ǼǸ�����ϸ������;

����5�����ݼ���ƾ֤��ʵǼ��ܷ�����;

����6����ĩ���ֽ��ռ��ˡ����д���ռ��˺���ϸ�����˵�������й��ܷ����˵����˶����;

����7����ĩ�������ܷ����˺���ϸ�����˵ļ�¼�����ƻ�Ʊ�����

��������ƾ֤����������һ����ͼ10-1��ʾ��

������������ƾ֤�������������ȱ�㼰���÷�Χ

��������ƾ֤������������ŵ��ǣ���������������ˣ��������⣬���˸��ݼ���ƾ֤��ʵǼǣ����ԱȽ���ϸ�ط�ӳ����ҵ��ķ����������������ڲ���;ȱ���ǣ����ݼ���ƾֱ֤�ӵǼ����ˣ��Ǽ����˵Ĺ������Ƚϴ���ˣ�����ƾ֤���������������ڣ�������Ӫ��ģ��С������ҵ�����Ƚ��ٵĵ�λ��

�������Ż��ѧԺ�ϸ�֤��ѵ��ʦ�Ƽ�����Ķ�:

������ƻ���֪ʶ:��Ŀ���ܱ�������������ص�

������Ŀ���ܱ�����������Ĵ����������ȱ�㼰���÷�Χ

�������ܼ���ƾ֤������������ص㡢���������Լ���ȱ�㡢���÷�Χ

��������ʵ�ü�ֵ,�������С������,�ұ�������

games.28365365.com���Ź��ʿγ̰�2015������������...

ע����ʦ����CPA��ѵ ר�����������ѧ������������...

���Ĺ̶�����: http://www.cnyxtx.com/285.html | games.28365365.com

����һƪ����һƪ��2014��6���Ϻ�����ϸ�֤���Ա���ʱ��

�Ƽ���Ŀ