借贷记账法是什么|其记账规则有哪些?

借贷记账法是什么|其记账规则有哪些?

借贷记账法的记账规则是指在账上记录经济业务时应该遵循的规则。为了满足资产和负债、所有者权益的平衡关系,借贷记账法的记账规则主要有两条:第一,对发生的每一笔经济业务都要以相等的金额,借贷相反的方向,在两个或两个以上相互联系的账户中进行连续分类的登记。在一个账户中记借方,同时在另一个或几个账户中记贷方;在一个账户中记贷方,同时在另一个或几个账户中记借方。第二,记入借方的金额和记入贷方的金额必须相等。借贷记账法的记账规则用一句话概括,就是“有借必有贷,借贷必相等”。>>>games.28365365.com会计上岗证培训推荐阅读:复式记账法的特点和作用

现举例说明借贷记账法的记账规则。

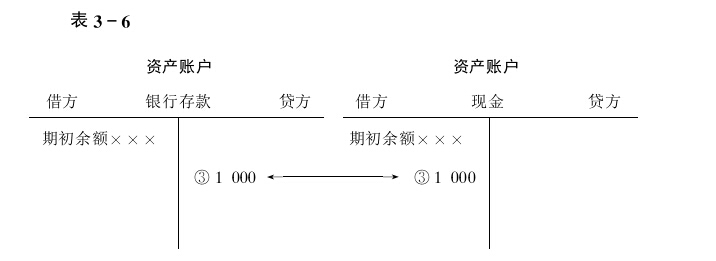

[例3]A企业从银行提取现金1000元备用。

这项经济业务涉及到两个账户,一是“银行存款”,一是“现金”,二者均属于资产类账户。由于资产类账户的贷方表示减少,借方表示增加,因此,减少的数额应记入“银行存款”账户的贷方,增加的数额应记入“现金”账户的借方。将该笔经济业务在两个账户中登记,如表3-6所示。

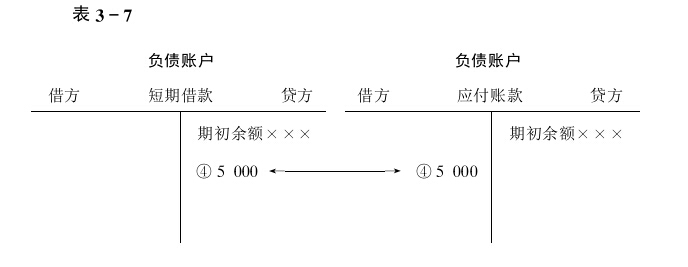

[例4]A企业向银行借款5000元直接偿还前欠货款。

这项经济业务涉及到两个账户,一是“短期借款”,一是“应付账款”,二者均属于负债类账户。由于负债类账户的借方表示减少,贷方表示增加,因此,减少的数额应记入“应付账款”账户的借方,增加的数额应记入“短期借款”账户的贷方。将该笔经济业务在这两个账户中登记,如表3-7所示。

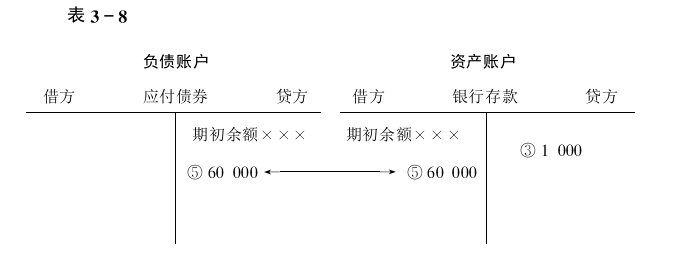

[例5]A企业经批准发行债券,收到款项60000元存入银行。

这项经济业务涉及到资产类账户“银行存款”和负债类账户“应付债券”。由于资产类账户的借方表示增加,负债类账户的贷方表示增加,因此,双方增加的数额应分别记入“银行存款”账户的借方和“应付债券”账户的贷方。将该笔经济业务在这两个账户中登记,如表3-8所示。

[例6]A企业用银行存款归还短期借款3000元。

这项经济业务涉及到资产类账户“银行存款”和负债类账户“短期借款”。由于资产类账户的贷方表示减少,负债类账户的借方表示减少,因此,双方减少的数额应分别记入“银行存款”账户的贷方和“短期借款”账户的借方。将该笔经济业务在这两个账户中登记,如表3-9所示。

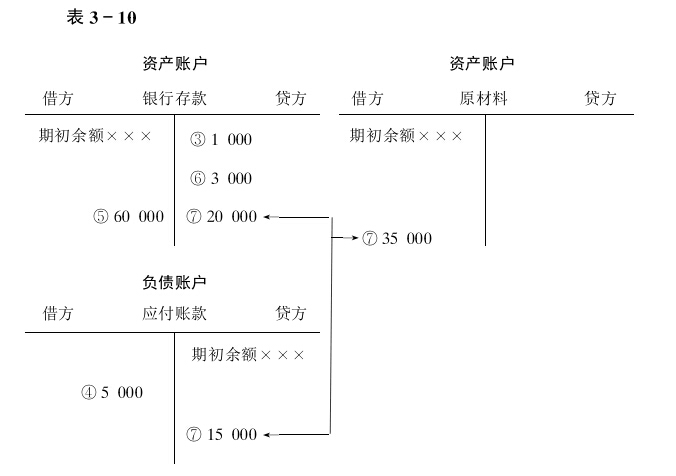

有些经济业务比较复杂,常常会涉及到一个账户的借方和两个以上账户的贷方,或一个账户的贷方和两个以上账户的借方,称为“一借多贷”或“一贷多借”。举例说明:

[例7]A企业购进材料35000元,其中20000元已用银行存款支付,其余货款尚欠。这项经济业务涉及到两个资产类账户“原材料”、“银行存款”和一个负债类账户“应付账款”。按照资产和负债账户的结构,材料增加,应记入“原材料”账户的借方;银行存款减少,应记入“银行存款”账户的贷方。将该笔经济业务在这三个账户中登记,如表3-10所示。

从以上所举例子中可以看出,在借贷记账法下,所有的经济业务都严格遵循着“有借必有贷,借贷必相等”的规则进行记账。

若文章有实用价值,请分享给小伙伴儿们,右边栏走起!

games.28365365.com立信国际课程班2015年招生进行中...

注册会计师考试CPA培训 专升本、高起点学历持续招生中...

推荐项目